Fuente estados contables de las entidades

12.1 Consideraciones Generales y Estructura

Las Empresas Sociales del Estado, de conformidad con el artículo 2o del Acuerdo 17 de 1997, son entendidas como una categoría especial de Entidad Pública Descentralizada de orden Distrital; dotada de personería jurídica, patrimonio propio, autonomía administrativa y sometida al régimen previsto en el capítulo III, artículos 194, 195 y 197 de la Ley 100 de 1993.

El Acuerdo No 20 de 1990, en su artículo 2o, asigna a la Secretaría Distrital de Salud, como organismo único de Dirección del Sistema Distrital de Salud; igualmente en su artículo 8° crea el Fondo Financiero Distrital de Salud, encargado de recaudar y administrar los recursos del situado fiscal, rentas cedidas al Distrito, impuesto al valor agregado, seguros obligatorios de vehículos a motor y en general la totalidad de los recursos captados por el Distrito, destinadas al Sector Salud y Bienestar Social.

La Organización operativa del Sistema Distrital de Salud de conformidad con el Acuerdo 20 de 1990, se divide en grados de atención compuestos así:

Primer Nivel de Atención, está compuesto por los siguientes grados:

-Primer Grado: Centros de Salud o Unidad Primaria de Atención - UBA, prestará sus servicios básicos de salud.

-Segundo Grado: Centros de Salud o Unidad Primaria de Atención –UPA.

Tercer Grado: Centros de Atención Médica Inmediata CAMI, atención de partos de bajo riesgo, consultas externa médica, odontología y atención de urgencias durante 24 horas.

-Cuarto Grado: Hospitales de Nivel I, contará con los servicios de consulta externa médica odontológica, atención de urgencias y hospitalización, para patologías de baja complejidad y atención al medio ambiente.

Segundo Nivel de Atención:

Hospitales de Nivel II, caracterizado por presencia de médicos generales y los especialistas básicos; estará capacitado para ejecutar labores de atención de urgencias o CAMIS-2 y desarrollará programas de cirugía ambulatoria y atención al medio ambiente.

Tercer Nivel de Atención:

Hospitales de Nivel III, caracterizado por presencia de médicos generales y los especialistas básicos y sub-especialistas (cardiólogos, neurólogos, gastroenterología y otros).

La Entidades pertenecientes al Sector Salud y Bienestar Social, están agrupados en dos Subsectores: Salud y Bienestar Social.

|

SUBSECTOR BIENESTAR SOCIAL |

||

|

ENTIDAD |

Auditoría Primera Fase |

Auditoría Segunda Fase |

|

Departamento Administrativo de Bienestar Social |

X |

|

|

Instituto Distrital para la Protección de la Juventud y la Niñez Desamparada "IDIPRON" |

X |

|

|

SUBSECTOR DE SALUD |

||

|

Fondo Financiero Distrital de Salud "FFDS" |

X |

|

|

Secretaría Distrital de Salud |

X |

|

|

Lotería de Bogotá |

X |

|

|

Hospital Simón Bolívar, Nivel III |

X |

|

|

Hospital El Tunal, Nivel III |

X |

|

|

Hospital Occidente de Kennedy, Nivel III |

X |

|

|

Hospital Santa Clara, Nivel III |

X |

|

|

Hospital la Victoria, Nivel III |

X |

|

|

Hospital de Engativá, Nivel II |

X |

|

|

Hospital de Fontibón, Nivel II |

X |

|

|

Hospital de Meissen, Nivel II |

X |

|

|

Hospital del Sur, Nivel II |

X |

|

|

Hospital de San Blas, Nivel II |

X |

|

|

Hospital Centro Oriente, Nivel II |

X |

|

|

Hospital Tunjuelito, Nivel II |

X |

|

|

Hospital Pablo VI, Nivel I |

X |

|

|

Hospital de Bosa, Nivel I |

X |

|

|

Hospital de Chapinero, Nivel I |

X |

|

|

Hospital de Nazareth, Nivel I |

X |

|

|

Hospital de Suba, Nivel I |

X |

|

|

Hospital de Usaquén, Nivel I |

X |

|

|

Hospital de Usme, Nivel I |

X |

|

|

Hospital San Cristóbal, Nivel I |

X |

|

|

Hospital Rafael Uribe Uribe, Nivel I |

X |

|

|

Hospital Vista Hermosa, Nivel I |

X |

|

12.2 Opinión Sobre los Estados Contables Del Sector

Los Estados Contables de las Entidades del Sector Salud y Bienestar Social; incluidas en primera fase de Auditoría a 31 de Diciembre de 2001 fueron examinados por los profesionales adscritos a la Subdirección de Fiscalización de la Dirección Sectorial de la Contraloría de Bogotá, D.C, los mismos son responsabilidad de la Administración de cada una de las Entidades, y la de la Contraloría consiste en expresar una opinión con base en la auditoría practicada.

Los exámenes fueron realizados de acuerdo con las Normas de Auditoría Gubernamental Colombianas generalmente aceptadas, las cuales requieren que la auditoria sea planeada y realizada de tal manera que permita obtener una seguridad razonable sobre los estados contables, que no contienen errores importantes y son preparados de acuerdo con los principios de contabilidad generalmente aceptados. La auditoria consiste en el examen, hecho con base en pruebas selectivas sobre las evidencias que soporta las cifras y revelaciones de los estados contables; así mismo, incluye la evaluación de los principios de contabilidad utilizados, las estimaciones significativas efectuadas por la administración y la presentación de los estados contables tomados en su conjunto.

Por tanto se considera que los exámenes desarrollados proporcionan una base razonable para sustentar la opinión.

La opinión

emitida por la Contraloría de Bogotá sobre los Estados Contables

que conforman el sector fue: con salvedades para el Departamento Administrativo

de Bienestar social, Lotería de Bogotá, Hospitales de la Victoria,

Tunal y Chapinero, y negativa para El Fondo Financiero Distrital de Salud, y

Los Hospitales Simón Bolívar, Santa Clara y Kennedy.

12.3 Hallazgos de Auditoria

De la evaluación realizada a los estados contables del Sector Salud y Bienestar Social, para la vigencia 2001, se determinaron los siguientes hallazgos:

En millones de pesos

|

Componentes |

Sobrestimaciones |

Subestimaciones |

Incertidumbres |

|

Activo |

$106.435.6 |

$5.732.4 |

$164.941.8 |

|

Pasivo |

594.4 |

236.7 |

24.437.8 |

|

Patrimonio |

2.995.9 |

||

|

Ingresos |

787.5 |

3.260.3 |

31.129.0 |

|

Gastos |

289 |

447.7 |

|

|

Cuentas de Orden Acreedoras |

7.775.5 |

||

|

Total |

$108.106.4 |

$17.452.6 |

$223.504.5 |

Fuente: Direcciones sectoriales formulario 1 Reporte de hallazgos de Auditoría sobre estados contables,

consolidado por la Dirección de Economía y Finanzas Distritales.

El total de sobrestimaciones del sector fue de $ 108.106.4 millones, de los cuales el 98.5% está concentrado en las cuentas del Activo, específicamente en Propiedad Planta y Equipo, Construcciones en Curso que tiene un valor de $ 70.532.4 millones; en esta cuenta el Fondo Financiero Distrital de Salud tiene el valor más representativo, con $ 67.153.6 millones, originada por deficiencia en los controles existentes en la legalización de los predios de los contratos de obra terminados y fallas en la supervisión de los mismos. Lo anterior conlleva a que no se refleje un saldo real de los rubros Propiedad, Planta y Equipo, Depreciación Acumulada, Gastos y por ende el resultado del ejercicio.

Por su parte, la cuenta Deudores-Servicios de Salud Particulares con un 6.3% tiene el valor más representativo, reflejado en el Hospital la Victoria con $1.779.0 millones, situación generada por la carencia de documentos y soportes que garanticen el derecho cierto de cobro, por cuanto depende de los rendimientos financieros que adeuda Favidi al Hospital y que aún no han sido liquidados ni conciliados, existiendo incertidumbre sobre el reconocimiento por parte de Favidi de dicha obligación.

La cuenta Otros Activos presenta una sobrestimación de $4.479.1 millones, en Hospital Occidente de Kennedy debido a que se están sobreestimados los cargos diferidos por prestaciones sociales - cesantías retroactivas debiendo afectar el gasto.

El total de subestimaciones del sector fue de $ 17.452.6 millones, de los cuales el 32.9% se encuentra concentrado en las cuentas del Activo, donde la cuenta de Deudores en el Hospital Occidente de Kennedy presenta subestimación por $ 2.472.8 millones. En razón a que el sistema de información de la Entidad está desactualizado, requisito indispensable para facturar, subestimando los Ingresos por ende la Utilidad del ejercicio fiscal, en razón a que tienen como procedimiento contabilizarlos una vez se haya radicado la cuenta por cobrar en la respectiva Entidad. De otra parte, en Responsabilidades provisión por $ 1.904.2 millones; el Hospital Santa Clara tiene el valor más representativo, con $ 1.860.0 millones, generada por no incluir el porcentaje correspondiente a la provisión.

En la cuenta de Ingresos está concentrada el 18.7%, específicamente en Venta de Servicios con un valor de $3.260.3 millones, de los cuales el Hospital Occidente de Kennedy registra $2.472.8 millones, debido a que existe facturación sin registrar y pendiente de cobro. Las deficiencias que presenta el sistema sigma, hace que los registros individuales de prestación de servicios en salud estén desactualizados; en consecuencia los Ingresos, los deudores y la Utilidad del ejercicio se encuentran subestimadas en igual cuantía

El total de incertidumbres del sector fue de $223.504.5 millones, de los cuales el 73.8% está concentrado en las cuentas del Activo, específicamente en Deudores con de $ 127.066.3 millones, en esta cuenta la Lotería de Bogotá tiene el valor más representativo, con $105.167.0 millones ocasionado por el incumplimiento de la Resolución No 416 de 1999 de la Lotería que establece que se deben cobrar a los exempleados el valor de las pólizas de seguros de los inmuebles y a la fecha no se conoce su importe, es decir la Entidad esta incurriendo en este gasto, lo que estaría generando erogaciones que no son responsabilidad de la entidad.

En la cuenta de Propiedad, Planta y Equipo está concentrado el 12.3%, específicamente en el Hospital de Simón Bolívar con un $14.295.5 millones. en razón a que no se ha realizado el levantamiento del inventario físico de los bienes al 100%, y no se han fijado políticas para actualizar el valor de sus bienes; esto origina que se reflejen saldos no confiables y se subestimen o sobreestimen cuentas tales como la depreciación acumulada, gasto, entre otras.

La cuenta de Ingresos en Venta de Servicios presenta un valor de $31.129.0 millones equivalente a un 13.9%; del Hospital de Santa Clara con el valor más representativo de $ 29.269.0 millones, debido a que no se reconocen los ingresos en el momento en que surge el derecho de cobro, motivo por el cual la Entidad está dejando de hacer exigibles derechos adquiridos ante la prestación de sus servicios de salud.

La cuenta deudores presenta una incertidumbre de $9.782 millones, presentada en el Hospital Santa Clara debido a la inexistencia de controles para el registro correspondiente en el proceso de facturación y verificación del servicio prestado en cada procedimiento, ocasionando inconsistencia en los valores facturados.

La cuenta Propiedad Planta y Equipo presenta una incertidumbre de $7.841 millones en razón de que a 31 de diciembre de 2001, no se realizo el inventario físico valorizado.

La cuenta Propiedad Planta y Equipo presenta una incertidumbre en el Hospital de Chapinero por $2.298.3 millones, esto obedece a la falta de depuración de los Activos fijos de la Entidad.

Las conciliaciones bancarias presentan partidas conciliatorias por depurar por $ 676.3 millones, en el Fondo Financiero Distrital de Salud Situación debido a una falla en los controles entre las dependencias responsables, así mismo la carencia de procedimientos en el recaudo e identificación oportuna de los recursos, situación que afecta el saldo de Bancos, Ingresos, Gastos y por consiguiente el resultado del ejercicio.

La cuenta Superávit Valoración Terrenos de la Lotería de Bogotá presenta incertidumbre por $2.751.9 millones debido a que el lote de calle 35 No 26-14 no quedó incluido en las valorizaciones, el avalúo realizado en el año 2000 no se incluyó por falta de consistencia en las áreas.

La cuenta Servicios de Salud-Particulares del Hospital Simón Bolívar presenta incertidumbre por $2.614.4 millones, debido a que Tesorería es la encargada de los pagarés de personas naturales y no los tiene clasificados en cartera corriente y de difícil cobro, la causa de esta deficiencia se debe a que las normas expedidas para reglamentar están en proceso y además son inadecuadas, lo que genera inefectividad en el trabajo.

La cuenta

Propiedad, Planta y Equipo del Hospital La Victoria presenta incertidumbre por

$425.5 millones, lo anterior debido a que el inventario no fue aclarado y conciliado

con cada dependencia responsable, incumpliendo el instructivo impartido por

la Jefe de Recursos Físicos y Hotelería del Hospital.

12.4 Evaluación Del Sistema de Control Interno Contable

12.4.1 Ambiente de Control

Fondo Financiero Distrital de Salud, no existe cultura de autocontrol que garantice que los servidores públicos ejerzan en forma autónoma e integral hábitos de control.

Lotería de Bogotá, el autocontrol en la Institución, obedece al compromiso que tienen cada uno de los funcionarios con la Entidad, la Oficina Asesora de Control Interno no ha capacitado en debida forma al personal en este tema.

Hospital Simón Bolívar, los funcionarios no aplican controles adecuados para que se fijen mecanismos alternos de autocontrol respecto de la contabilización de las operaciones que se generan en cada una de las dependencias.

Hospital el Tunal, existen deficiencias de control y autocontrol por la desactualización de los procedimientos, principalmente en las áreas que generan información contable como son farmacia y tesorería.

Hospital La Victoria, No se ha desarrollado programas de capacitación que afiancen el concepto de autocontrol, con el fin de mejorar el cumplimiento de los objetivos y misión institucional.

Hospital Santa Clara, en las áreas que componen el sistema de contable no existen técnicas de motivación ni procesos normativos encaminados a la asimilación de la cultura de autocontrol.

No existen canales de comunicación estructurados que garanticen que la información fluya efectivamente entre las dependencias involucradas en el proceso contable, al no fomentar la cultura de diálogo formal entre los funcionarios responsables del proceso contable y financiero, ocasionando desarticulación de actividades y procesos entre las diferentes dependencias del la Entidad.

Hospital de Chapinero, aunque existe compromiso por parte de los funcionarios del área de contabilidad, estos no tienen claro las políticas y estrategias emitidas por parte de la Alta Dirección, con el propósito de depurar las cifras que están pendientes de años anteriores, para lograr que estas se reflejen de manera razonable en los estados contables.

12.4.2 Valoración de Riesgos Contables y Financieros

DABS, en cuanto al componente de valoración del riesgo, se encuentran el proceso implementación de los instrumentos básicos, tales como mapa de riesgos, escalas de valoración y matrices entre otros.

Lotería de Bogotá, se evidenció que la Entidad al elaborar su mapa de riesgos en lo relacionado al área Contable, describe cinco factores que generan riesgo, dejando de lado muchos de los procedimientos como son la continua revisión y análisis de los saldos, la depuración de estos, el cobro oportuno de valores que son derechos que tiene la Institución.

Hospital Simón Bolívar, la actividades de control establecidas para minimizar la ocurrencia de riesgos de carácter contable, han sido mínimas, toda vez que no se han cumplido en debida forma algunas normas expedidas por la Contaduría General de la Nación.

Hospital el Tunal, se detectaron en algunas áreas desactualización de los procedimientos en la información que reportan a contabilidad, como farmacia lo mismo ocurre en tesorería, en lo referente a adquisición o realización de inversiones.

Hospital La Victoria, la Entidad no cuenta con una matriz que identifique los riesgos internos y externos, priorización de los mismos, acciones a tomar y determine el impacto en los objetivos organizacionales.

Hospital Occidente de Kennedy, al ser el Control Interno deficiente, los niveles de riesgo son altos, por cuanto el proceso contable, como la producción de la información no es útil y confiable, debido que el sistema automatizado ni la Oficina de Contabilidad elaboran los comprobantes de diario y los libros auxiliares y diario no se ajustan a la técnica contable.

Hospital de Chapinero, no han identificado factores internos y externos que generen riesgos de pérdida de elemento por lo cual no se han implementado acciones y medidas que reduzcan el riesgo.

12.4.3 Actividades de Control Específicas para el Proceso Contable

DABS, El área de Contabilidad no ha oficializado sus manuales, sin embargo son los que actualmente aplican.

Hospital Simón Bolívar, las directivas de la institución no han desarrollado una adecuada interrelación de los procesos contables de verificación, depuración de saldos antiguos y conciliación de cifras, entre las diferentes áreas que conforman la Entidad; por tal razón no se están logrando los objetivos de confiabilidad, consistencia y utilidad de la información contable.

No se han establecido políticas y procedimientos técnicos adecuados para realizar la provisión de la cartera, y la valuación de las propiedades, planta y equipos; no existentes procesos conciliatorios entre las áreas que intervienen en el proceso y no se ha practicado el levantamiento físico de inventarios al 100%, para determinar su estado real.

Hospital el Tunal los manuales de procedimientos se encuentran desactualizados en las áreas de farmacia y tesorería. La Oficina de Control Organizacional y Calidad, no realiza seguimiento permanente a los diferentes procesos y áreas de organización, lo que se evidencia en la desactualización de algunos procedimientos.

Hospital La Victoria, los manuales de procesos y procedimientos están siendo revisados y evaluados por la Oficina de Gestión Pública y Autocontrol.

Hospital Santa Clara, el área financiera realiza procedimientos inadecuados de manera informal y rutinaria causados por la inexistencia de procedimientos formales establecidos.

12.4.4 Información y Comunicación

Lotería de Bogotá al interior de la Entidad, no existe ninguna dependencia que centralice o recopile todas las normas y documentación necesarias para el desarrollo de cada una de las Áreas.

Hospital Simón Bolívar el sistema operativo contable que se está empleando presenta deficiencias de carácter técnico, los módulos no trabajan en línea con contabilidad lo que hace que el procedimiento de cierre contable sea inoportuno.

El módulo de presupuesto no realiza interfase con contabilidad, carece de proceso conciliatorio con el área de contabilidad. Por lo anterior, los informes contables no dan un adecuado margen de confiabilidad, objetividad y consistencia.

Hospital el Tunal La Oficina de Contabilidad cuenta con manuales de procedimientos, pero áreas como bodega de farmacia quien genera información hacia contabilidad los tienen desactualizados.

Hospital La Victoria; Cada área reporta la información ya sea diaria o mensual para ser reprocesada en contabilidad. generando duplicidad de trabajo y por consiguiente disminuyendo el tiempo para el análisis contable.

Hospital Occidente de Kennedy, según la Oficina de Control Interno el sistema operativo SIGMA para las áreas de cartera y facturación es inoperante. Otras dependencias que lo utilizan como, tesorería, contabilidad, farmacia, costos presentan deficiencias graves, razón por la cual se ven obligados a alimentar sus procesos en forma manual, digitando nuevamente todas las operaciones financieras, económicas y sociales, generando unos sobrecostos en personal, gastos generales y la subutilización de los recursos.

Hospital Santa Clara, no se cuenta con un archivo central, que conserve la memoria institucional de la Entidad, ocasionando dificultad para la obtención oportuna de la información.

Hospital de Chapinero, los archivos del 2000 hacia atrás presentan deficiencias, ya que algunos documentos no se han podido ubicar, lo que genera saldos pendientes por depurar.

Los sistemas de información estructurado que cubren las diferentes necesidades de la dependencia, la Entidad no cuenta aún con la implementación de los módulos de activos fijos, nómina y cartera; efectuando sus operaciones en forma manual, situación que permite errores en los registros de los activos fijos; dando lugar a que la información institucional como base para la toma de decisiones de Alta Gerencia no sea confiable.

12.4.5 Monitoreo y Evaluación del Control Interno Contable

DABS, La Oficina Asesora de Control Interno, formula observaciones en su informe sobre lo evaluado en el Área a las cuales hace seguimiento.

La Entidad ha implementado controles para minimizar los riesgos que tienen por razón de las tareas que se desarrollan. A través de la Oficina de Control Interno se hace el monitoreo y seguimiento a las observaciones que se hallan detectado y que requieren de seguimiento

Fondo Financiero Distrital de Salud, El Comité de Coordinación del Sistema de Control Interno fue inoperante y las situaciones evidenciadas en el informe, demuestran que no hubo un seguimiento que permitiera tomar correctivos oportunos.

Hospital Simón Bolívar; las recomendaciones que han sido señaladas por la Oficina de Control Interno, las que ha efectuado la Revisoría Fiscal y las que ha sugerido la Contraloría, en su gran mayoría no han sido tenidas en cuenta, razón por la cual se siguen presentando inconsistencias que han sido mencionadas en informes anteriores.

Hospital La Victoria; falta implementar planes de mejoramiento, que coadyuven a acrecentar la gestión de la Entidad, determinando responsables del proceso y cumplimiento de los mismos.

Se observa también que los canales de comunicación entre las distintas dependencias que afectan la contabilidad son débiles y deficientes ya que los informes que se producen, no son analizados y depurados, como debe corresponder a fin de producir información eficaz, oportuna y confiable.

Hospital de Chapinero; aunque la Entidad ha establecido unos mecanismos que obedecen a la creación de una serie de comités con el fin de depurar los estados contables, se detectó que estos no han logrado el objetivo.

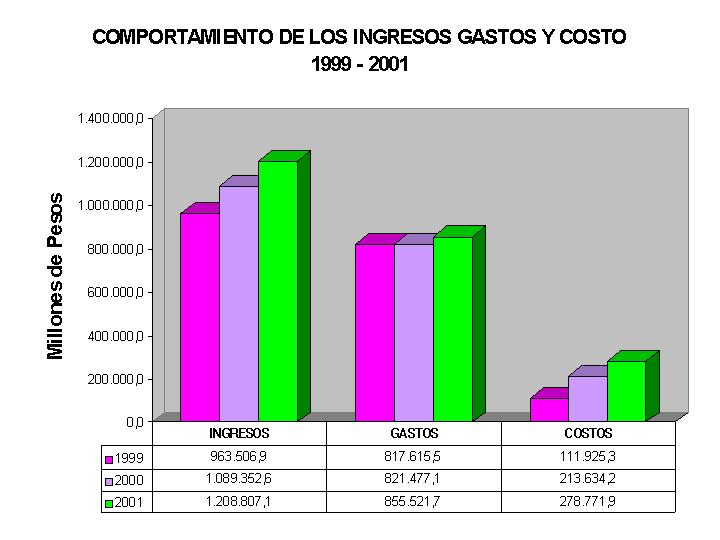

12.5 ANÁLISIS FINANCIERO Y ECONÓMICO

Gráfica No.19

Fuente

estados contables de las entidades

El total de los Activos del sector, se incrementaron en $66.445.8 millones, correspondiente al 10.2%, pasando de $651.856.9 millones en el 2000 a $718.302.7 millones en el 2001.

El total de los Pasivos presentaron un leve incremento de $4.228.5 millones con una variación del 2.2%, pasando de $193.310.2 millones en el 2000 a $197.538.7 millones en el 2001.

El Patrimonio presentó un incremento de $62.217.4 millones, con una variación del 13.6%, pasando de $458.546.7 millones en el 2000 a $520.764.0 millones en el 2001.

ESTRUCTURA ECONOMICA

En esta fase del análisis se evalúa la participación de los grupos de cuentas y las variaciones más significativas del activo.

El Sector Salud y Bienestar Social a diciembre 31 de 2001, muestra un Activo Total de $718.302.7 millones, siendo el Fondo Financiero Distrital de Salud - FFDS el que tiene mayor participación en el sector con el 51.1%, que equivale a $ 366.953.8 millones; Seguida de IDIPRON con un 5.6%, ($40.021.8 millones).

Cuadro No 25

|

SECTOR

SALUD Y BIENESTAR SOCIAL |

|||||

|

ACTIVO |

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

% DE PARTICIPACION 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

|

EFECTIVO |

92.855.463 |

69.931.250 |

9,7% |

-22.924.213 |

-24,69% |

|

INVERSIONES |

34.394.356 |

77.636.624 |

10,8% |

43.242.268 |

125,72% |

|

RENTAS POR COBRAR |

8.520.110 |

12.774.092 |

1,8% |

4.253.982 |

49,93% |

|

DEUDORES |

208.932.531 |

250.508.895 |

34,9% |

41.576.364 |

19,90% |

|

INVENTARIOS |

9.520.222 |

8.432.496 |

1,2% |

-1.087.726 |

-11,43% |

|

PROPIEDAD, PLANTA Y EQUIPO |

248.714.232 |

241.362.322 |

33,6% |

-7.351.910 |

-2,96% |

|

BIENES DE BENEFICIO PUBLICO |

0 |

0 |

0,0% |

0 |

0,00% |

|

RECURSOS NATUR. Y DEL AMB. |

0 |

0 |

0,0% |

0 |

0,00% |

|

OTROS ACTIVOS |

48.919.956 |

57.657.021 |

8,0% |

8.737.065 |

17,86% |

|

TOTAL ACTIVOS |

651.856.870 |

718.302.700 |

100,0% |

66.445.830 |

10,2% |

Fuente estados contables de las entidades

Las Inversiones presentan una variación positiva del 125.7%, en la vigencia del 2001, que asciende a $43.242.3 millones; le siguen las Rentas por Cobrar con un 49.9%, que corresponde a $4.253.9 millones y los Deudores con un 19.9%, ($41.576.4 millones).

El Efectivo presentó una disminución en el año 2001 del 24.7%, equivalente a $22.924.2 millones y los Inventarios en 11.4%, equivalente a $1.087.7 millones.

ANÁLISIS DE LA ESTRUCTURA FINANCIERA

Para este análisis observaremos el comportamiento presentado por los Pasivos Corrientes y no Corrientes.

Cuadro No.26

|

SECTOR

SALUD Y BIENESTAR SOCIAL |

|||||||

|

PASIVO |

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

%

PARTIC. |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

||

|

DEPOSITOS Y EXIGIBILIDADES |

0 |

0 |

0,0% |

0 |

0,00% |

||

|

DEUDA PUBLICA |

3.691.5 |

1.147.8 |

0,6% |

-2.543.778 |

-68,91% |

||

|

OBLIGACIONES FINANCIERAS |

752.4 |

455.9 |

0,2% |

-296.490 |

-39,41% |

||

|

CUENTAS POR PAGAR |

78.436.6 |

66.082.8 |

33,5% |

-12.353.871 |

-15,75% |

||

|

OBLIGACIONES LABORALES |

38.255.0 |

59.787.7 |

30,3% |

21.532.722 |

56,29% |

||

|

BONOS Y TITULOS EMITIDOS |

0 |

795.0 |

0,4% |

795.000 |

0,00% |

||

|

PASIVOS ESTIMADOS |

68.112.6 |

66.863.9 |

33,8% |

-1.248.733 |

-1,83% |

||

|

OTROS PASIVOS |

4.062.1 |

2.405.7 |

1,2% |

-1.656.370 |

-40,78% |

||

|

TOTAL PASIVO |

193.310.2 |

197.538.7 |

100,00% |

4.228.480 |

2,19% |

||

| PATRIMONIO | |||||

|

HACIENDA PUBLICA |

14.831.7 |

8.241.7 |

1,6% |

-6.590.032

|

-44.24%

|

|

PATRIMONIO INSTITUCIONAL |

443.715.0 |

512.522.3 |

98,4% |

68.807.382

|

15.51%

|

|

TOTAL PATRIMONIO |

458.546.7 |

520.764.0 |

100,00% |

62.217.350

|

13.57%

|

|

TOTAL PASIVO Y PATRIMONIO |

651.856.9 |

718.302.7 |

|||

El Sector Salud y Bienestar Social a diciembre 31 de 2001, muestra un Pasivo Total de $197.538.7 millones, siendo el Departamento Administrativo de Bienestar Social "DABS" el que tiene mayor participación en el sector con el 14.3%, correspondiente a $28.279.6 millones, luego el Hospital Simón Bolívar Tercer Nivel con 11.9%, equivalente a $23.421.5 millones y en tercer lugar el Fondo Financiero Distrital de Salud "FFDS" con el 8.8%, que equivale a $17.327.6 millones.

El Patrimonio Total para el año 2001, ascendió a de $520.764.0 millones, siendo el Fondo Financiero Distrital de Salud "FFDS" con el 67.1% que equivale a $349.626.2 millones, la que tiene mayor participación, siendo dicha entidad la que le da solidez al sector; en segundo lugar se presenta IDIPRON con solo el 6.3%, correspondiente a $32.625.5 millones, luego el Hospital del Tunal Tercer Nivel con 4.4%, equivalente a $22.844.9 millones.

Es de anotar que presentaron patrimonio negativo el Hospital del Sur Primer Nivel con el -1.3% que corresponde a $-6622.8 millones y la Secretaría de Salud con el -0.1% equivalente a $-676.6 millones.

La mayor variación en los Pasivos se presenta en el rubro Obligaciones Laborales con un incremento del 56.3%, que asciende a $21.532.7 millones, seguido por la Emisión de Bonos y Títulos por $795.0 millones y las disminuciones se presentan en los rubros de Cuentas por Pagar, Otros Pasivos y Pasivos Estimados, en 15.8% ($12.353.9 millones), 40.8 % ($1.656.4 millones) y 1.8% ($ 1.248.7), respectivamente.

El rubro de Patrimonio presentó un incremento para el 2001 con respecto al 2000 del 13.6%, que en pesos corrientes equivalen a $62.217.4 millones. Este incremento se presentó específicamente en el Patrimonio Institucional que asciende a $68.807.4 millones, mientras que en Hacienda Pública se presentó una disminución de $6.590.0 millones.

INDICADORES

Estos indicadores de liquidez miden la capacidad del sector para cancelar sus obligaciones a corto plazo.

|

INDICADOR |

2000 |

2001 |

VARIACION |

|

Razón Corriente |

2,25 |

2,52 |

0.27 |

El Sector Salud y Bienestar Social en la vigencia de 2001 tenía $ 2.25 para respaldar sus Obligaciones a Corto Plazo.

|

INDICADOR |

2000 |

2001 |

Variación |

|

Capital de Trabajo |

$209.707.4 |

$268.822.7 |

58979.7 |

El Sector Salud y Bienestar Social se encuentra en condiciones de cubrir sus Obligaciones a Corto Plazo con terceros. EL capital de trabajo se ha incrementado para el periodo de 2000 a 2001 en $58.979.7 millones.

Estos indicadores de endeudamiento miden el grado de los acreedores dentro de la financiación del sector.

|

INDICADOR |

2000 |

2001 |

VARIACION |

|

Endeudamiento |

29,7% |

27,5% |

0.22 |

La financiación de los Activos con recursos de terceros, que para el año 2001 representa el 27.5%, reflejando el bajo grado de endeudamiento que tiene el sector.

ANÁLISIS DE RESULTADOS

Se analizaran las condiciones de proporcionalidad en la estructura del Estado de Actividad Financiera, Económica y Social.

Gráfica No. 20

Fuente estados contables de las entidades

En las vigencias 2000 a 2001 se observa que los Ingresos Operacionales presentaron un incremento equivalente a $143.264.0 millones, pasando de $1.015.492.4 millones en 2000 a $1.158.756.4 en 2001.

La participación del Costo de Ventas ha venido sufriendo variaciones en los últimos años respecto al total de Ingresos Operacionales, pasando de un 21.0% ($213.634.2 millones) en 2000, a un 24.0% en el 2001($278.771.9 millones).

Los Gastos Operacionales disminuyeron su participación frente a los ingresos operacionales, pasando de 78.8% en 2000 al 71.8% en 2001. No obstante lo anterior, dichos Gastos siguen siendo elevados, reflejando una gran incidencia en los Excedentes o Déficit Operacionales.

En los Ingresos Operacionales el rubro más representativo son las Transferencias con el 56.3% ($652.539.8 millones) para el 2001, seguido de la Venta de Servicios 34.2% ($396.612.4 millones); luego están las Operaciones Interinstitucionales con el 6.7% ($77.284.2 millones).

Gastos

En los Gastos Operacionales el rubro más representativo es el Gasto Social que para el periodo del 2001 es del 32.1% (371.967.2 millones), seguido de los Gastos de Administración con el 15.5% (179.393.4 millones) y los Gastos de Transferencias con el 13.4% (155.396.3 millones).